2025年,中国工业线材市场在宏观经济转型、下游需求结构性调整及环保政策常态化的综合影响下,整体呈现 “供需双弱、价格承压、区域分化加剧” 的显著特征。本文通过整合产量、库存、品种结构、资源流通及出口等多维度数据,系统剖析市场运行的内在逻辑,并对后续走势进行展望。

2025年,中国经济坚持稳中求进总基调,固定资产投资结构持续优化,传统基建对线材需求的边际拉动效应减弱。同时,“双碳”战略推动环保政策向 “精准化、差异化、区域化” 深化,特别是京津冀及周边地区的环保约束,直接主导了华北主产区的生产节奏。尽管设备更新、以旧换新等政策中长期利好产业升级,但短期对线材需求的直接提振有限。此外,房地产行业的深度调整持续抑制了建筑用线材需求,成为普碳拉丝材等品种产量收缩的主因。

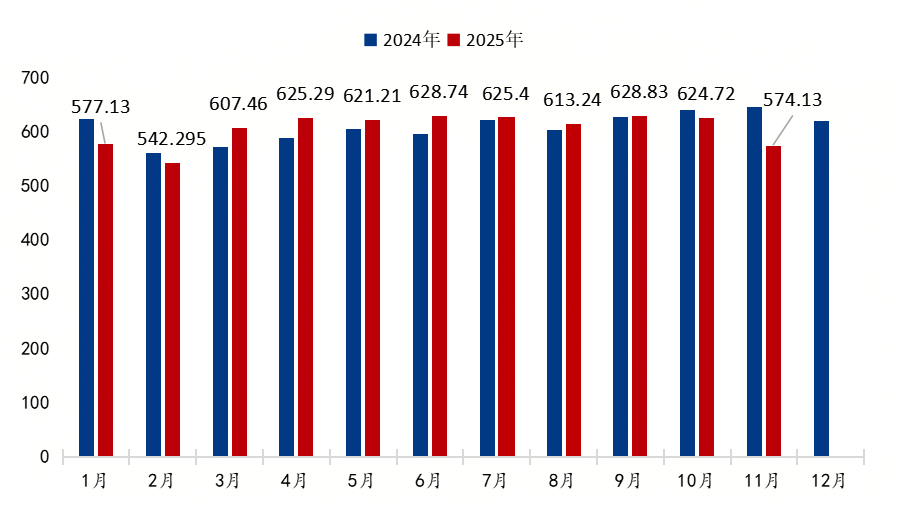

2025年产量呈现“高位开局、快速回落、反弹乏力、震荡趋弱”的清晰下行轨迹。年初产量(577.13万吨)即从2024年高位显著下滑,2月进一步探至542万吨的阶段低点。随后虽因季节性需求在二季度反弹至625万吨,但反弹力度与持续性明显不足。下半年产量在610-630万吨区间窄幅震荡后,于11月再度回落至574万吨。这一走势深刻反映出市场在需求内生动力不足、钢厂利润持续承压的背景下,产量中枢已确定性下移,行业进入存量调整阶段。

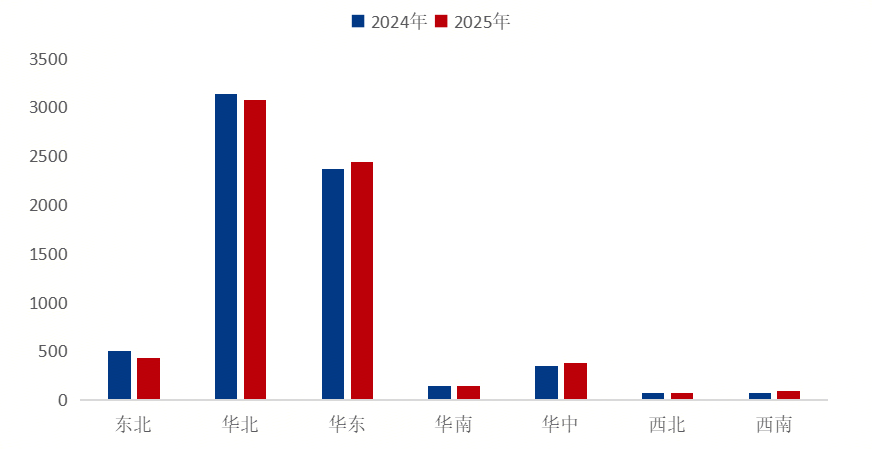

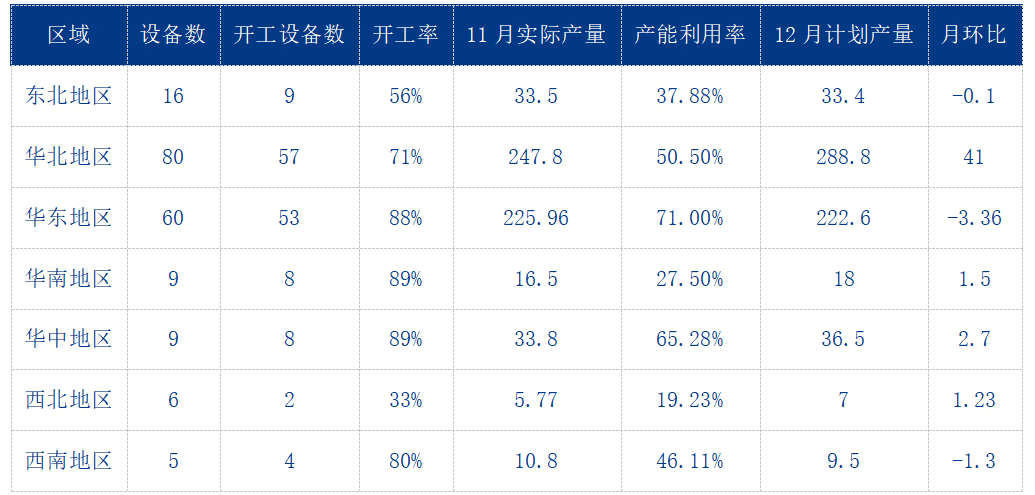

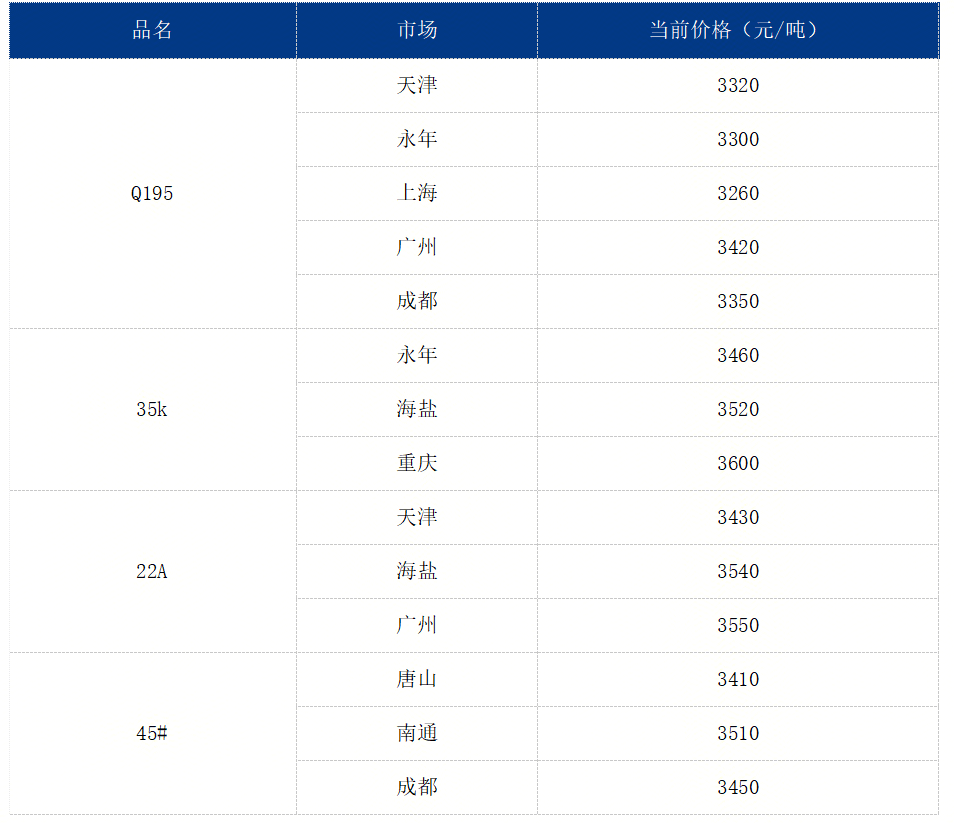

从表1所示,工业线材主要资源依旧集中在华北、华东地区,2025年1-11月,华北工业线月更为明显,作为全国主产区,京津冀及周边地区受环保政策直接影响,加上本地需求偏弱,产量下降最为显著,月环比产量下降15.8%,产能利用率仅有50.5%。华东地区逆势上涨,较去年同期增长3%,得益于该地区制造业基础好,下游需求相对稳定,同时出口渠道通畅,能够有效分流生产压力。华南地区存在结构性矛盾,开工率在89%,而产能利用率仅27.5%,出现“生产线开着,但产量上不去”的现象,反映出订单不足、成本竞争力不足或为保市场份额而进行的非经济生产问题。这种状态不可持续,是地区供给最大的不确定性来源。而东北、西北等地区因地理位置、成本劣势或资源限制,产能利用水平长期低迷,在行业整体收缩中进一步边缘化。华中、西南地区的市场消费力不容小觑,华东地区今年市场活力较强,水运资源西投减少,山西、河南、湖南等周边钢厂资源投放机会增加,对全国市场影响加大。

从工业线材各品种的产量变化看,下游需求呈现 “整体收缩、结构分化” 的鲜明特征。以B钢、拉丝材为代表的建筑及通用制造业用钢需求大幅下滑(降幅超12%),反映出传统领域持续疲软;而硬线%,成为主要亮点,其需求动力多依赖于光伏、风电等新能源基础设施建设。此外,与汽车产业链相关的冷镦钢、弹簧线等品种降幅相对较小,表现出一定韧性。整体市场增长动能正从传统地产基建,转向新能源、高端制造及存量升级等新方向。

值得关注的是,尽管工业线材产量下降,需求偏弱,但钢厂库存并未出现严重积压。从趋势来看,自年初厂库则一路下降,也侧面表明市场信心不足,钢厂多采取“以销定产、灵活调整”的生产策略,对于10月“旺季不旺”期望落空,厂库虽飙升到年内最高,但经历11月比较有效的减产、控产之后,月底钢厂库存降为74.77万吨,低于去年同期,而对于12月市场,在下游需求疲软,贸易商拿货谨慎,利好消息缺乏的情况下,预估钢厂库存水平将小幅增加,但压力有限。

与往年相比,今年大部分时间各地区间的资源流动并不活跃。主要考虑到各地供需同步偏弱,价差不明显,长途运输缺乏利润空间。但在特定时期,如四季度华北地区因减产货少,价格支撑较强,发到华东甚至倒挂(以Q195为例,天津3320元/吨,上海3260元/吨),而华南地区多因北方来货少而价格虚高,但也仅限于特定品种,大部分时间钢厂各自固守本地区域。

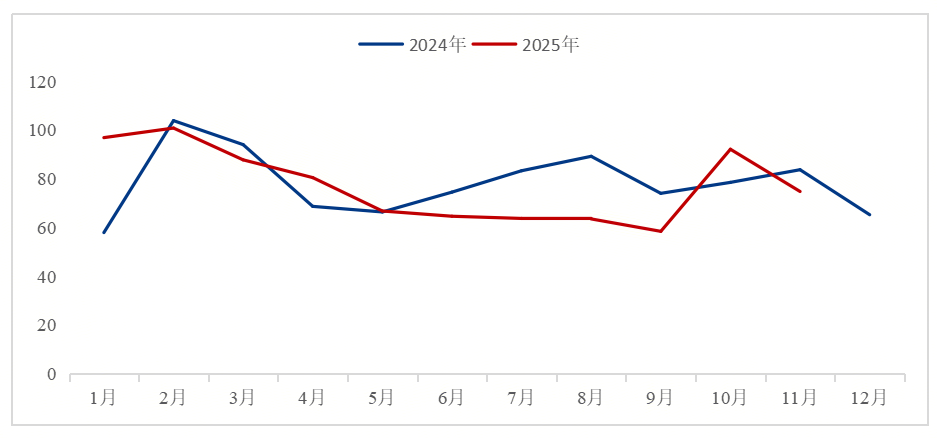

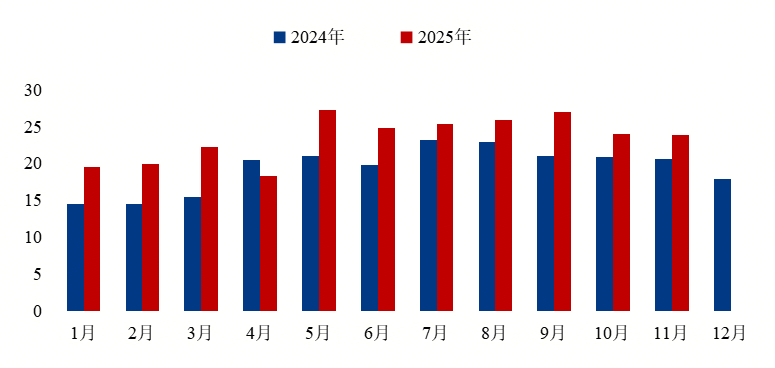

如图4所示,2025年工业线材出口量表现十分亮眼,1-11月累计出口量259万吨,年同比增加20.46%。除4月份受中美关税加征问题引发减量外,其余均同步增加,但进入四季度,国内线材出口无价格优势,且产量收缩外,出口也随之稍显乏力,线材出口量逐年增加也为供强需弱分担部分压力。

预计春节前工业线材市场将继续维持供需双弱的格局。产量可能保持在580-590万吨的较低水平,需求随季节进一步转淡,价格缺乏大幅上涨的动力。库存可能会有小幅累积,但整体压力有限,地区分化格局将继续维持。

政策变量:关注环保政策的实际执行情况和可能的调整,尤其是对华北主产区的影响。需求结构:观察制造业需求的变化趋势。地区平衡:注意各区域间供需格局的演变。出口波动:国际市场的需求与贸易环境变化。

2025年工业线材市场正在经历深刻的调整。传统的全国统一涨跌节奏被打破,区域分化成为新的常态。在这一变化中,准确把握各区域供需特点,灵活调整经营策略,必威-官方网站首页将成为市场参与者应对挑战、把握机会的关键。未来市场可能继续在这一新的框架下运行,对细分市场和区域特征的深入研究将显得更加重要。